След невиждан ръст: Охлаждането на имотния пазар в България започна

Лихвите и вноските по ипотечните кредити започнаха да растат

© ECONOMIC.BG / Красимир Свраков

~ 5 мин.

Габриела Махлелиева

Габриела Махлелиева През последната година пазарът на недвижими имоти в България се нажежи до червено и станахме свидетели на невиждан ръст в цените на жилищата. Дали ситуацията е била в следствие на балон, или не, факт е, че пазарът започна да се охлажда.

Високата инфлация накара цените на жилищата да ускорят темпа си на растеж от 8 – 10% през 2021 г. до над 20% през 2022 г. През цялата година наблюдаваме налично търсене, но недостатъчно предлагане и дори към момента немалка част от търсенето остава незадоволено. Високите цени и нарасналата несигурност обаче вече карат част от купувачите да се отдръпнат от пазара и да изчакват. Резултатите от това са по-малко запитвания и регистриран спад в обема на продажбите – индикации за започнало охлаждане на пазара, съобщава Полина Стойкова, изпълнителен директор на Bulgarian Properties.

На този фон разрешителните за строеж на нови жилищни сгради бележат рекордни ръстове. Само през третото тримесечие в София са издадени 450 одобрения за нови сгради, което е значително над средните нива за града и е рекорд, откакто се води тази статистика от 2005 г.

Доколкото разрешителните за строеж са един от ранните индикатори за предстоящи промени в цикъла на развитие, може да сме оптимисти относно жилищния пазар през следващата година – посоката все още е възходяща, се казва още в анализа на компанията.

София бележи рекорд при цените

Средната цена на жилищата в София през третото тримесечие, на база реално сключени сделки по данни на Bulgarian properties, е 1 470 евро/кв.м. при 1 425 евро/кв.м. през второто тримесечие и 1 200 евро/кв.м. година по-рано. Това представлява рекорден номинален ръст на цените в София от 23% на годишна база.

Доста над очакваните нива за тази година и стойности, каквито не сме виждали от 2008 г. насам", отбелязва Полина Стойкова.

За една година квадратният метър в столицата е поскъпнал с 270 евро. Охлаждането обаче вече и тук се забелязва, тъй като тримесечното нарастване на цените е около 3% и се забавя от над 11% в началото на годината и 5% през второто тримесечие.

За да се придобие представа за реалния растеж на цените на жилищата, е нужно да се приспадне инфлацията. Така полученият реален ръст на цените на жилищата в София е 6.36% на годишна база. Това показва, че голямото увеличение през 2022 г. се дължи основно на високия темп на нарастване на общото ценово равнище, докато реалният растеж е много по-близо до очакваното развитие на пазара.

В края на 2021 г. бяха достигнати цените от пика през 2008 г. и към момента жилищата в София се продават с около 200 евро/кв.м. над тези нива. Средната обща цена на закупените апартаменти през 3-тото тримесечие е 115 900 евро. Тук се вижда едно задържане на нивата на крайния бюджет на покупка през последните периоди, което показва, че е достигнат пик, над който купувачите са по-малко склонни да купуват“, се казва още в анализа на компанията за недвижими имоти.

Лихвите и месечните вноски ще растат

Очакванията на консултантската компания са за плавно повишение на лихвените проценти, което да не промени значително месечните вноски на кредитополучателите.

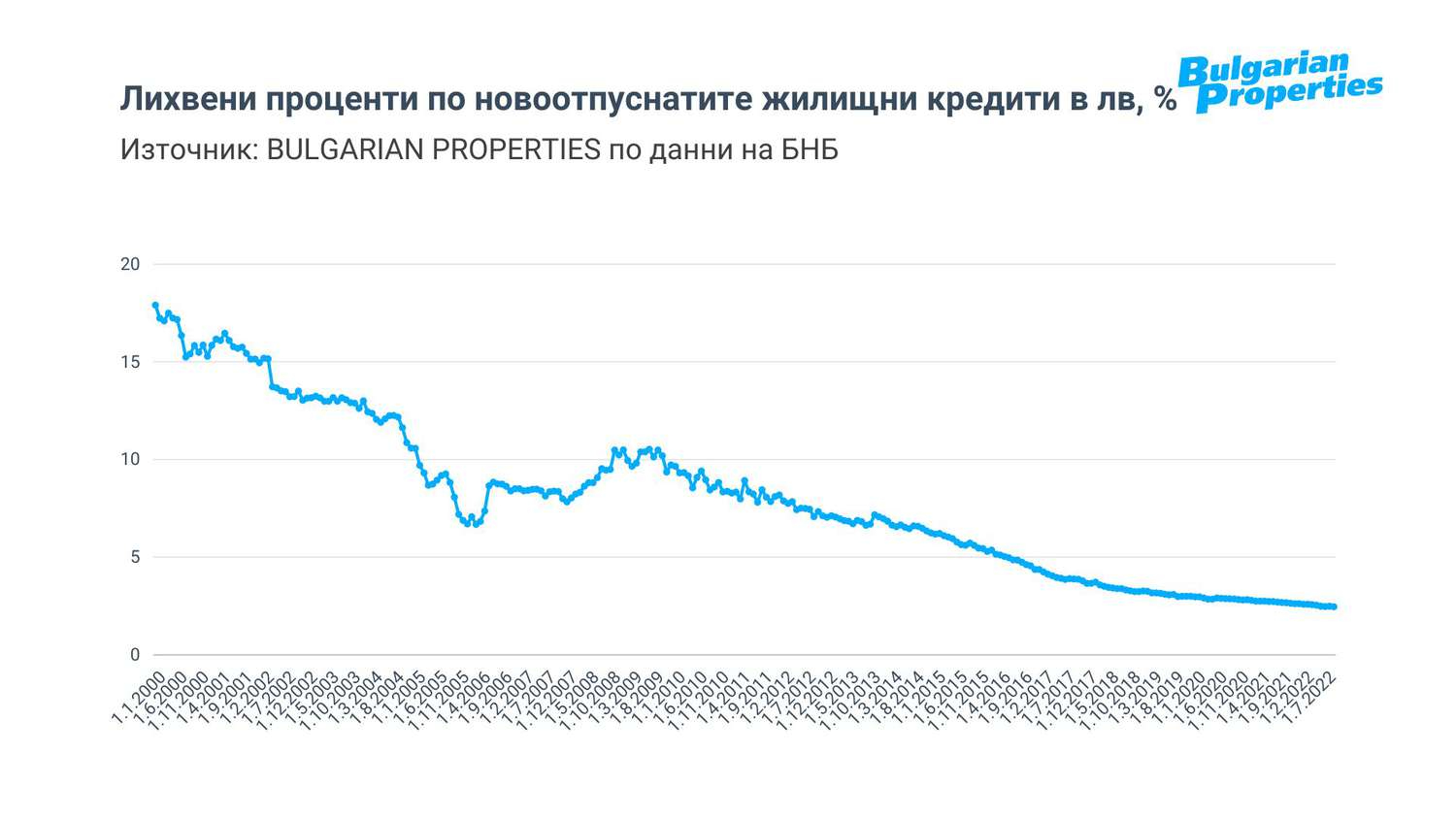

Лихвените проценти по жилищните кредити в лева, които са 97% от изтеглените жилищни кредити, продължиха да спадат и през третото тримесечие. Към месец септември те са на най-ниското си средно ниво – 2.46% по данни на БНБ. Това, заедно с по-големия размер на кредитите, които се теглят поради повишените цени на имотите, обуславя продължаващия внушителен темп на нарастване на отпуснатите жилищни кредити – с 28% за деветмесечието спрямо година по-рано.

Все пак и тук има известно забавяне на темпа на растеж – спрямо рекордните близо 40% нарастване през 2021 г.

Достъпност на жилищата в София

Доходите са друг водещ фактор за жилищния пазар, а тяхното влияние измерваме чрез коефициент на достъпност, който представлява съотношението на цената на кв. м жилищна площ към средна месечна работна заплата.

Коефициентът на достъпност на Bulgarian Properties през третото тримесечие на 2022 г. е 1.2. Той нараства и се връща на нивата от началото на 2020 г., показвайки плавно понижение на достъпността на жилищата в столицата. В момента за покупката на 1 кв. м жилище в София са нужни около 1.2 средни месечни софийски заплати. За сравнение, в предходния пик на пазара през 2008 г. са били нужни 3.4 месечни заплати за покупката на същата площ.

„Банишора“ – сред най-предпочитаните квартали в София

През 2022 г. зоните с най-бързо развитие и най-много сключени сделки са „Банишора“, „Зона Б-5“ и „Зона Б-18“, където тече изграждането на редица нови комплекси и сгради ново строителство. Другата гореща точка през 2022 г. е кв. „Малинова долина“, където в момента се изграждат множество нови сгради, предимно ниско строителство.

Средните цени в най-популярните квартали през 3-тото тримесечие на 2022 г. на база реално сключени сделки са:

- Банишора - 1410 евро/кв.м;

- Зона Б-18 - 1600 евро/кв.м;

- Малинова долина - 1290 евро/кв.м;

- Кръстова вада - 1600 евро/кв.м;

- Манастирски ливади - 1600 евро/кв.м.

Делът на закупените двустайни апартаменти продължи да нараства през 3-тото тримесечие и достигна дял от 72% спрямо 50% през предходни периоди. Тристайните жилища съставляват само 22% от закупените, а четиристайните се върнаха на нива около 5%.

Тези данни рязко контрастират с тенденциите през 2020 и 2021 г., когато пандемията накара хората да насочат интереса си към по-големи жилища, с повече стаи и възможност за по-комфортен живот.

През 2022 г. преобладават покупките с цел вложение и инвестиция за предпазване от инфлацията и именно това върна обратно интереса към двустайните жилища. Нарасналите цени вероятно също накараха някои купувачи да преосмислят търсенето си и да се насочат към по-малки жилища с по-ниска крайна цена.

Средната площ на закупените жилища е 78 кв.м. – спад от средно 90 кв.м. през предходни периоди, което още веднъж показва описаната по-горе тенденция за закупуване на по-малки жилища.

Най-купувани са апартаменти на 4-ти и 5-ти етаж, като над 60% от тях са с отопление на ТЕЦ.

Средното време на престой за пазара продължава да е изключително кратко – средно 30 дни, като много често продажбите се случват в рамките на до 1 седмица. В този смисъл все още определено имаме пазар на продавача, който съответно не дава основание и за постигане на отстъпки от офертните цени.