Еврото се изравни с долара: Защо се стигна дотук и какво значи това

Паритетът между двете валути е налице за първи път от 20 години насам

© ECONOMIC.BG / Twenty20

~ 4 мин.

Economic.bg

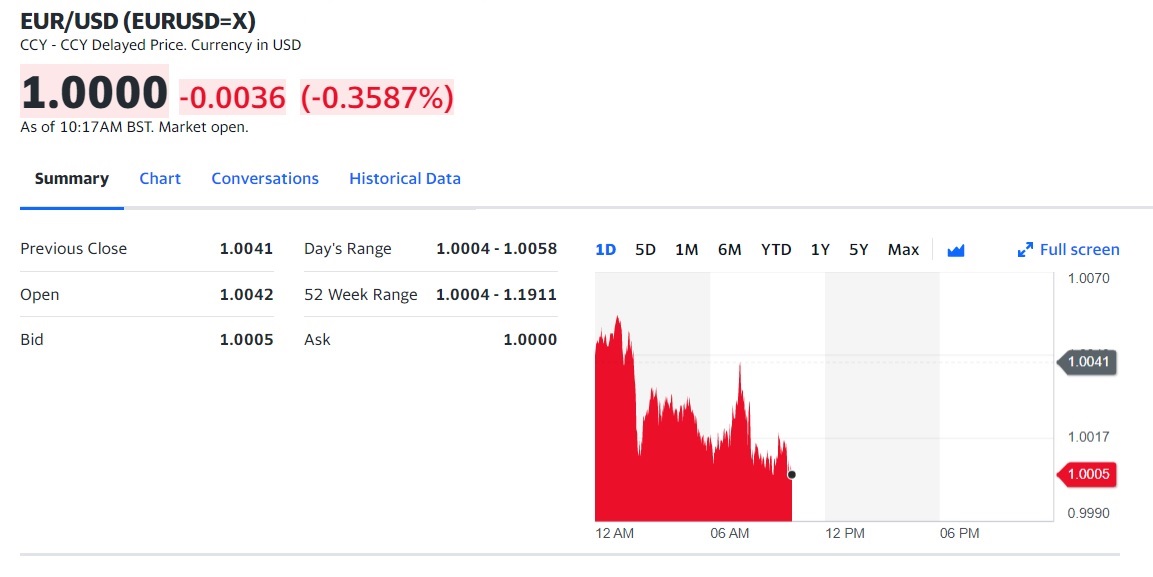

Economic.bg За първи път от 20 години насам във вторник еврото се изравни с долара. Към 12.20 ч. българско време общата европейската валута падна с близо 0.4% до 1.0000 долара. Когато икономиката на САЩ се срина по време на световната финансова криза от 2008 г., едно евро струваше около 1.6 пъти щатския долар. Сега комбинацията от излагането на Европа на първа линия на войната в Украйна и закъснението на Европейската централна банка с повишаване на лихвените проценти я доближиха до паритет, или съотношение 1:1 спрямо долара.

Това е първият път, в който единната валута пада до това ниво от 2002 г. – в първата години от физическото съществуване на еврото.

Защо еврото потъва?

Европа страда най-много от войната, която предизвика енергийна криза и може да доведе до потенциално дълга и дълбока рецесия, обяснява Bloomberg в свой анализ. Това поставя Европейската централна банка в трудна позиция – тя се опитва да ограничи инфлацията и да смекчи забавящата се икономика, тъй като се стреми да повиши разходите по заемите за първи път от 2011 г.

В същото време Федералният резерв на САЩ вече започна да повишава лихвените проценти и то много по-бързо, отколкото се предвижда в 19-членната еврозона. Това влияе на доходността на държавните облигации на САЩ, пращайки я над тази на дълга на Европа и тласкайки инвеститорите по-близо до долара и по-далеч от еврото. Нещо повече, зелените пари се възползват от статута си на убежище, което означава, че докато войната продължава и последиците стават по-тежки, еврото ще се обезценява.

Защо по-слабата валута е лоша?

От години политиците приветстват по-слабата валута като средство за стимулиране на икономическия растеж, тъй като тя прави износа на Блока по-конкурентоспособен. Но сега, когато инфлацията в еврозоната е рекордно висока, слабостта на еврото е нежелана, тъй като подхранва ценовия растеж и прави вноса по-скъп.

През юни потребителските цени в еврозоната скочиха с 8.6% спрямо година по-рано. Някои политици определиха по-слабото евро като риск за целта на централната банка да върне инфлацията до 2% в средносрочен план, въпреки че ЕЦБ не се насочва към обменния курс.

Все пак, когато се измерва спрямо други валути освен долара, еврото изглежда по-устойчиво.

Важно ли е съотношението 1:1?

Паритетът между еврото и долара е психологически праг за пазара. Първия път, когато общата валута падна до паритет с долара, беше през декември 1999 г. – година след създаването си (първоначално за данъчни цели и за електронни разплащания – бел. ред.). Точно както сега, тогава анализаторите посочваха увеличаването на спреда между доходността на германските и американските облигации и по-силния растеж в САЩ. Това беше удар по гордостта на европейците, които виждаха общата валута като важен политически проект и съперник на доминиращия долар.

Днес еврото се счита за една от ключовите световни валути за транзакции и резерви, въпреки че достигането на паритет все още е символично.

Търговците на валута очакват сътресения около ниво 1:1, като се има предвид, че милиарди евро в залози на опции са свързани с тази психологическа граница.

Къде е дъното?

Трудно е да се каже къде е дъното. Някои анализатори прогнозираха, че общата валута може да падне до 90 щатски цента, ако Русия ескалира кризата, като спре изцяло доставките на газ за Европа. От началото на юли търговците на опции правят повече залози за ниво около 0.95. Стратезите на Deutsche Bank са изчислили, че спад до 0.95 – 0.97 долара ще съответства на екстремните стойности, наблюдавани в обменните курсове от 1971 г. Тогава се слага краят на така наречената система Бретън Уудс, която след края на Втората световна война обвързва стойността на много валути с щатския долар.

Сега се очаква тези нива да бъдат достигнати, ако има рецесия.

Какво може да предизвика обрат?

Ключът е в намаляването на разликата при лихвените проценти спрямо другите глобални пазари на облигации. Но докато Фед вече вдигна основните лихви със 75 базисни пункта, а този месец вероятно предстои още едно повишение със 75 базисни пункта, ЕЦБ все още не се е задействала и поддържа отрицателни лихви. Политиците на Европейската централна банка все пак обявиха, че предстои вдигане – потенциално с 50 базисни пункта през септември – но все още има съмнения дали тази политика ще продължи и отвъд това действие.

Повишаването на лихвите е по-трудно за ЕЦБ, отколкото за други централни банки. Това е така, защото има риск разходите по заемите на по-задлъжнелите нации от еврозоната да излязат извън контрол, ако инвеститорите започнат да се съмняват в способността им да управляват планините от дългове. Дори намекът за по-скорошно затягане на политиката, отколкото някои очакваха през юни, доведе до скок на доходността на италианските 10-годишни облигации до над 4% – за първи път от 2014 г. Оттогава инвеститорите донякъде бяха успокоени от обещанията за нов инструмент за предотвратяване на неоправдани пикове в доходността на облигациите.

Но ако този план разочарова пазарите, те може да започнат да се съмняват в затягането на ЕЦБ.

Това екзистенциална криза ли е за еврото?

Това не е екзистенциална криза за еврото, въпреки че освен натиска върху стойността, общата валута е изправена пред предизвикателства в концепцията си. Още от създаването ѝ скептиците посочват трудностите при управлението на паричен съюз на различни икономики. Това стана най-очевидно по време на кризата с държавния дълг в еврозоната през 2012 г., когато инвеститорите започнаха да избягват активите на по-задлъжнели страни, като Гърция, Италия и Испания.

Възходът на евроскептичните политици в Италия и на други места също провокира безпокойство относно устойчивостта на Блока. Решаващ момент настъпи през юли 2012 г., когато тогавашният президент на ЕЦБ Марио Драги обеща да направи „каквото е необходимо“, за да спаси общата валута.

Все пак директната намеса в подкрепа на еврото на валутните пазари е рядкост, въпреки че централните банки предприеха действия през 2000 г.